今年以來,中證中藥指數下跌1.2%股票配資公司平臺,而中證港股通創新藥指數上漲71.6%。

世界的悲喜并不同頻,2023年,當創新藥凄風冷雨之際,中藥卻感覺人生已經到達高潮,超六成中藥上市公司業績正增長,然而,高光時刻過于短暫,中藥板塊(75家中藥上市公司)2024年營收同比-4.6%,凈利潤同比-18.7%,2025Q1頹勢持續,營收同比-8.3%,凈利潤同比-5.7%。

時代潮流浩浩蕩蕩,創新為王。

中國創新藥2024年對外授權交易金額達571億美元,2025年初至今對外交易總金額已突破500億美元,10項中國管線躋身2025年全球交易金額TOP20。中國創新藥在細胞療法、ADC、雙抗領域在研管線數量全球第一,在716個賽道研發進度第一,有望繼續依托License-out模式兌現創新價值。

言必稱BD,連中藥企業也不例外。

當片仔癀抱緊明朝宮廷秘方時,云南白藥開始擁抱核藥;當傳統中藥企業還在為集采擴面發愁時,京新藥業自從開發精神類創新藥,整個人都精神多了,眾生藥業在高景氣賽道幾乎全布局,走得太快,完全洗去中藥的色彩(詳見2024年1月《中藥干了創新藥的活》)。

當前幾年創新藥卑微到塵埃里時,少數中藥企業放著好日子不過,依靠豐厚的現金流,布局高風險項目,因為他們相信:

創新是醫藥行業的大勢所趨。

01

中藥加入吧,外面都是創新藥的人了

不是玩笑,外面真的都是創新藥的人了。

跨國藥企面臨專利懸崖,未來10年需要外購管線填補超2400億美元市場空缺,而中國創新藥憑借物美價廉優勢,成為FIC/BIC潛力管線批量化供給的核心力量。

2024 年重磅藥物銷售情況和專利信息(百萬美元)

27款2024年全球銷售超過40億美元的藥品在美國將面臨專利懸崖,以2024年銷售額為準,合計潛在損失金額約2443億美元。其中,涉及100億美元級別藥物共計9款,包括默沙東的K藥、諾和諾德的司美格魯肽、賽諾菲的度普利尤單抗、輝瑞的阿哌沙班、艾伯維的利生奇珠單抗、吉利德的Biktarvy、強生的達雷妥尤單抗、禮來的替爾泊肽以及Vertex的Trikafta。

BMS:在來那度胺從2021年128億美元全球峰值降低至2024年約58億銷售之后,目前主要面臨的危機是阿哌沙班與O藥兩大“現金牛”的滑鐵盧,兩款產品均將在2027 年專利到期,2024年合計銷售額達226億美元。

默沙東:未來五年,K藥、西格列汀/二甲雙胍、來特莫韋均將面臨專利懸崖,僅K藥2024年全球銷售接近300億美元,美國專利將在2029年到期。

輝瑞:腫瘤藥物lbrance、Xtandi以及關節炎藥Xeljanz都將于2027年前專利到期。

強生:腫瘤藥物Darzalex、Erleada,肺動脈高壓藥物Opsumit、Uptravi,新血管藥物Xarelto以及HIV藥物Edurant將于2030年前專利到期。

禮來:糖尿病藥物Trulicity、Jardiance股票配資公司平臺,關節炎藥物Taltz以及腫瘤藥物Cyramza將于2030年專利到期。

TOP 10 MNC 的總市值和現金情況

MNC均有迫切尋找重磅創新藥的需求,而且全是膀大腰粗的金主,年度研發費用大部分超100億美元,現金儲備+可借債務基本上超100億美元。

MNC餓了來饅頭,中國在各個創新領域在研管線數量不是全球第一就是全球第二,以青苗價無限供應FIC/BIC標的。細胞療法、ADC、雙抗、三抗/多抗、溶瘤病毒,中國在研管線數量超過美國,排名全球第一。PROTAC、基因療法、小核酸藥物、mRNA疫苗,中國也在追趕美國,差距較小。

也許很快,中國在所有領域管線數量都達到全球第一。

華福證券、醫藥魔方根據靶點和藥品類型對創新藥進行歸類,將具有相同靶點和藥品類型的創新藥視為同一個賽道。全球在研創新藥共覆蓋3212個賽道,中國企業在研產品覆蓋1300個賽道,覆蓋度40%。中國產品在716個賽道(22%)的研發進度排名第一。相比之下,美國企業的在研產品覆蓋1689個賽道,覆蓋度53%,在其中1212個(38%)賽道研發進度排名第一。

截至6月7日,2025年全球醫藥領域已完成443條交易,中國完成對外交易73條。2025年初至今,中國創新藥對外交易總金額已超過500億美金,占全球交易總金額的44%,首付款約25億美金,占全球首付款的23%。首付款占比遠低于總金額占比,原因在于,一是中國BD項目以早研管線為主,相對便宜,但研發進度位居全球前列,有機會成為MNC接替重磅品種專利懸崖的種子選手,二是中國創新藥企經歷凜冽寒冬后,心有余悸,驚魂未定,并沒有耐心待價而沽,寧愿早賣賤賣。

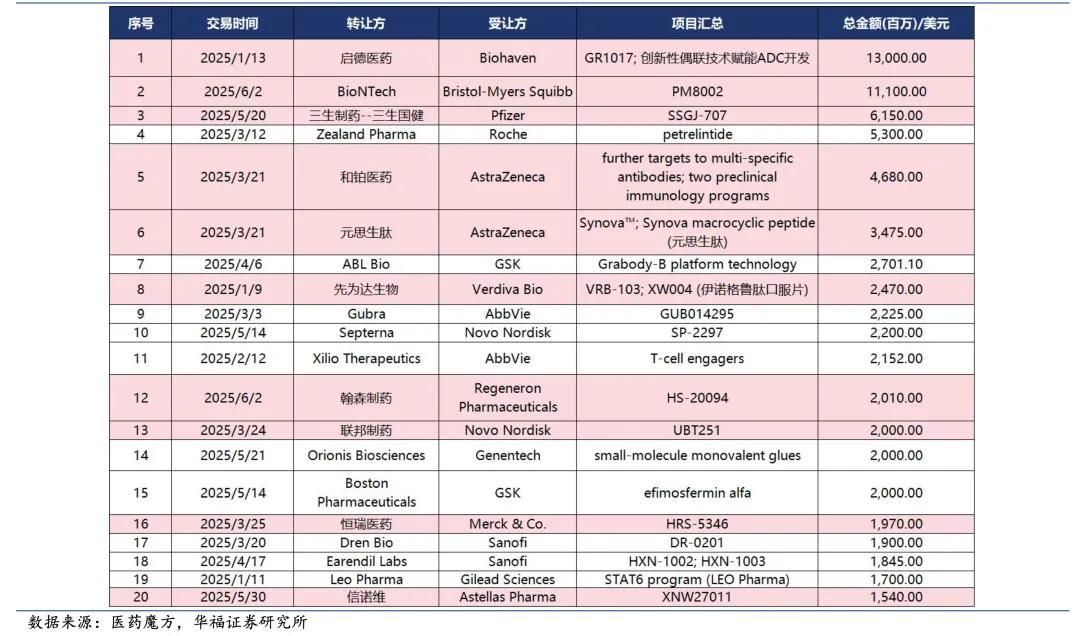

今年初至今的全球交易總金額 TOP20 項目

今年初至今的全球交易總金額TOP20項目,來自中國的創新藥管線有10項,占比50%,包括BioNTech的PM8002(來自普米斯)、三生制藥/三生國健的SSGJ-707、和鉑醫藥的早期管線,合作伙伴主要是MNC,包括BMS、AZ、輝瑞和默沙東。

今年至今的全球交易首付款金額TOP20項目,來自中國的創新藥管線有5項,占比25%。BioNTech的PM8002(來自普米斯)、三生制藥SSGJ-707首付款均超過10億美元。BD金額主要看首付款,首付款超1億美元為大額BD,首付款超10億美元為超級BD。

中國創新藥能從海外分成多少錢?

2020年至今國內轉國外授權交易總金額達1953億美元。經華福證券測算,預計2020-2025年中國授權項目整體有望帶來約82億美元凈利潤,按10倍PE測算潛在市值增量達817億美元。

創新藥牛市行至今日,有兩個問題需要注意:你跑贏指數了嗎?你能避開個股風險嗎?相對完美的解決方案是配置ETF,港股創新藥50ETF(513780)及其聯接基金A/C(023597/023598)跟蹤中證港股通創新藥指數,近6個月區間漲幅達到52.5%。

截至6月初,中證港股通創新藥指數市盈率約28倍,處于近5年歷史分位數的4%,位置仍然不高,而且公募基金對醫藥板塊仍處于低配狀態,增量資金入場空間巨大。

港股創新藥50ETF(513780)前十大成分股為頭部企業:信達生物、百濟神州、藥明生物、石藥集團、康方生物、中國生物制藥、三生制藥、再鼎醫藥、藥明康德(數據來源:Wind,截止日期:2025年6月11日)。

創新藥短期上漲較大且較快,呈現一定程度的交易擁擠,在市場調整時,也可能出現快速修正,但中長期來看,調整是布局港股創新藥50ETF(513780)的窗口。

2025年成為中國創新藥海外大單品爆發的元年,大量預期峰值過30-50億美元的品種浮出水面,重磅交易持續不斷,頭部企業將長期受益于BD紅利。

02

下一波轉型浪潮由中藥企業掀起

MNC補充管線是一個長周期過程,后發創新的中藥企業仍來得及搭便車。

上一波轉型浪潮是由仿創藥企發動,幾乎所有Pharma都已成功上岸,包括恒瑞醫藥、翰森制藥、石藥集團、中國生物制藥、三生制藥、華東醫藥、科倫藥業、先聲藥業,下一波轉型浪潮有望由中藥企業掀起,唯有創新方可避免類似疫苗行業的螺旋式向下命運,代表企業有眾生藥業(GLP-1、流感)、康緣藥業(GLP-1)、京新藥業(精神神經藥物)、悅康藥業(小核酸)、以嶺藥業(疼痛、腦卒中)、云南白藥(核藥)、天士力(雙抗、ADC、干細胞)、濟川藥業(流感、PDE4)、佐力藥業(AAV基因治療)、珍寶島(ADC)、華納藥廠(抗抑郁)、九芝堂(干細胞)、羚銳制藥(過敏性鼻炎)、桂林三金(CSF-1R單抗)。

中藥企業部分創新管線梳理 資料來源:Wind、中信建投

康緣藥業:最舍得研發的中藥企業,2024年研發費用率16.37%。以2.7億元收購中新醫藥100%股權,布局神經系統及代謝疾病,核心管線包括ZX1305 (視神經損傷,重組人神經生長因子,IIa期)、ZX1305E(神經營養性角膜炎,重組人神經生長因子,I期),當前最引人注目的是GLP-1/GIP/GCG三靶點藥物ZX2021,減重適應癥處于臨床II期,國內進展第二,僅次于聯邦制藥,I期數據已讀出,安全性/減重數據可對標禮來Retatrutide。小分子化藥氟諾哌齊阿爾茲海默適應癥,處于II期臨床,年內推進III期。

京新藥業:披著仿創外衣的中藥企業,2021年中西藥收入占比約為8:2,擁有200多個中藥批文庫,隨著失眠藥大單品地達西尼2023年11月國內獨家上市,完成華麗轉身。治療精神分裂癥的1類創新藥JX11502MA膠囊II期臨床接近尾聲。

以嶺藥業:雖然爭議滿身,但進取心一直很飽滿,2024年研發費用率12.69%,加大一類創新藥研發力度,用于術后疼痛新藥苯胺洛芬注射液已申報上市,治療AML的FLT3抑制劑XY0206的III期臨床進行中。

云南白藥:加速推進核藥管線,用于前列腺癌PET成像的INR101已在2025年5月開始III期入組,用于前列腺癌治療的INR102處在I/IIa期。

天士力:屢敗屢戰,創新永不言棄,2024年研發費用率9.77%,PD-L1/VEGF雙抗B1962進入II期臨床,FGF21靶點NASH藥物Ia期試驗完成統計報告,靶向CD44、CD133的自體CAR-T獲批IND,罕見病腓骨肌萎縮癥治療藥物PXT3003于2025年4月提交上市申請(孤兒藥)。

濟川藥業:現金儲備約125億元,家族企業,二代接班,管理層年輕化有利于創新。以BD賦能外延式擴張,與南京征祥醫藥合作的流感藥物瑪硒洛沙韋于2024年2月提交上市申請,與恒翼生物獨家合作的PDE4抑制劑HPP737中重度斑塊狀銀屑病III期臨床進行中。

悅康藥業:中藥屬性逐步淡化,小核酸第一梯隊。長效降脂小核酸藥物YKYY015(靶向PCSK9 siRNA)注射液獲批中美臨床,有望實現一年僅需注射2次有效降脂。長效降壓小核酸藥物(靶向AGT siRNA)臨床前研究成果登上國際知名期刊《Molecular Therapy-Nucleic Acids》,經過多項藥效和毒理研究證實,抑制效率、藥理作用持久性均優于羅氏/Alnylam的Zilebesiran,且安全性良好。

佐力藥業:參股凌意生物獲得LY-N001(帕金森,基因治療,IND)在中國大陸的經銷權或銷售代理權,擴大在先進療法特別是神經領域相關管線的布局,多款基因治療藥物臨床進行中。

羚銳制藥:2025年2月以7億元完成收購銀谷制藥90%股權,獲得1.1類新藥必立汀(過敏性鼻炎)。

九芝堂:重點布局干細胞創新領域,包括缺血耐受人同種異體骨髓間充質干細胞(缺血性腦卒中,II期)、人骨髓間充質干細胞(自身免疫性肺泡蛋白沉積,II期)、YB209(靜脈血栓,II期)、YB211(ABSSSI,II期)。

珍寶島:參股公司浙江特瑞思藥業抗CD20-ADC關鍵單臂注冊II期進行中,2024年在ASCO披露Ib期數據,ORR為48.4%,DCR為78.1%,mPFS為5.4個月,1.8mg/kg劑量組療效信號明顯,ORR、DCR、mPFS分別為59.4%、87.5%和7.3個月,2024年3月獲CDE納入突破性治療品種。

華納藥廠:控股子公司致根醫藥自主開發的具有全新結構的新型抗抑郁藥物ZG-001的IIa期臨床進行中,預計2025完成。治療中重度斑塊狀銀屑病的ZG-002 I期臨床進行中,預計2025完成。

桂林三金:孫公司寶船生物注重生物藥的創新性研發,適應癥主要聚焦于腫瘤和自身免疫性疾病領域,研發靶點涵蓋PD-L1、EGFR、CD47、CSF-1R、CLDN18.2,包含腫瘤微環境的各種方面的因素。CSF-1R單抗BC006 I期臨床試驗即將完成。

眾生藥業:2024年中成藥收入占比仍高達53%,但其成長性早已用創新藥來丈量。流感新藥昂拉地韋片2025年5月獲批上市,國內唯一PB2靶點,可用于其他靶點耐藥情況,驗證差異化創新能力。GLP-1R/GIPR雙靶點藥物RAY1225具備兩周給藥一次的差異化優勢,進入臨床III期,位于國內第一陣營。MASH藥物ZSP1601的IIb期臨床進行中,具有改善肝臟炎癥、壞死的潛力及抗纖維化的作用。

越來越多中藥企業投身創新,初心是打造第二成長曲線,也許會不知不覺把創新藥變成主業。

立足于充沛的現金流、敏感的商業嗅覺股票配資公司平臺,中藥企業將為創新藥生態提供多樣化的可能性。

廣瑞配資提示:文章來自網絡,不代表本站觀點。

相關文章

滬深京指數

熱點資訊